リース契約の満了時期

コピー機を例にとると

「沢山刷るので機械が痛むから定期的に新しい機種に変更した方がいい」

「カウンター料金が安くなるから見直した方がいい」

「キャンペーンで特別価格で出せるので条件を見て欲しい」

「幾つかあるお支払をまとめさえていただいて」

などが営業のアプローチトークです。

契約の中身をよく理解しておかないと、これらのトークの何が本当で何がオーバートークなのか区別がつきません。

毎回、営業マンの言いなりになってしまっては、気付いてみたら月額料金が高くなって、定期的に食い物にされて終わりです。

気付いた時には「切りがないから、もう組まない」とか言ってしまっている経営者の方も多く見ます。

そうすると「割賦ができるので払い終わったら自分のものになりますよ」と言ってリースから割賦に換えましょうという提案をされたり、確かに切りがないのです。

そもそもリース契約は資金繰りや税制上の有利が働く環境下においては一つの選択肢であることは間違いありませんが、

借金を増やしてまでやることなのか?

「騙された」とぼやく声もよく聞きます。ただ、厳しいことを言ってしまえば契約したのは誰でしょうか。

今、使えているものが特別な理由で革新的に変わるのであれば導入も検討しては如何でしょうかと勧められますが、

今、使えているのであれば、そのまま使えばいいのではないですか?

なので、ちゃんとした契約の知識が必要なのです。

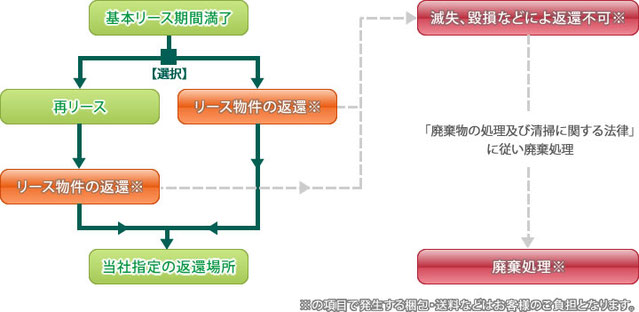

結論で言えば、上記図の様に、リース契約の満了の際には選択肢は原則2つあります。

①再リース

②返却

このどちらかの選択しを選らぶことになりますが、満了数か月前に下記の様な書面が信販会社から届きます。

再リースするには?

再リースするには年間のリース料の1/10程度を目安に信販に払い込めば、年契約でリース延長ができます。

支払責任は満了しているので、更新したとしても、期間中に解約も可能です。つまりレンタル契約の様な形式に変更されます。

注意点は

①保守料金(カウンター料金)はメンテナンス会社(メーカーや代理店自社メンテ)も併せて継続されます。

カウンター料金がなくなるわけではありませんし、保守はそのままということです。

②製造物責任法(PL法)の適用により、メーカーは修理に必要な部品を確保する必要があります。

ただし、期間が定められており、 〇年間の間は修理を保証し、それ以降は責任はないため、

つまりユーザーからすると修理が効かなくなる時期が将来訪れます。

複合機の法廷耐用年数は5年若しくは300万枚の印刷のいずれか早い方が機器検討の目安になります。

法廷耐用年数とは税制上減価償却資産の耐用年数に関して、課税の公平性を図るために設けられた基準です。

300万枚と言うのはメーカーの基準です。

税制上の法廷耐用年数が決まっているのであれば、まず5年は使うべきであり、

更に言えば複合機のリースは代理店によっては~7.8年まで組めるのですが、長いリースは選択肢に入れない方がいいです。

適正な期間は、複合機で言えば3~6年ですね。

5年利用した際に300万枚刷っていない、機器はまだまだ元気であるのであれば、

再リースの方が圧倒的にコストパフォーマンスがよいのは当然のことでしょう。

ちなみに、パソコンは法廷耐用年数は4年、ビジネスフォンは6年です。伸ばしても+1年程度がいいと思います。

ではどうすればいいのか?

のちに説明しますが、原則はリースは継続です。

①再リース②返却という判断しか原則ないのですから、③組み替えるという判断は存在しません。

この場合の③はウルトラCであって、よっぽどのことがない限り使わない手法だということを理解してください。

これものちに説明しますが、1枚あたりに換算するカウンター料金は、リース料も込みで計算していますか?

リース料金が20000円、カウンターがモノクロ2円、だからうちは1枚2円だとは思わないでください。

月に1000枚しか刷らないのであれば、リース料金を1000枚で割れば、20円が1枚あたりにかかりますから、

合計22円です。コンビニよりも高い。

再リースになれば2円の計算でよいでしょう。

コスト削減を考えるのであれば、今のカウンター料金よりも安く導入できる場合は検討するべきです。

若しくは機器が旧型になっており、やりたいことができないとか調子が悪いのであれば、投資するか検討するべきです。

私の考えは「それ以上のメリットがない限りコンビニより安くならないなら導入しない」です。

コンビニで印刷するよりもコストを下げることを考えるのが正解だと考えています。

余談:車のリースとは違います!

よく営業マンのセールストークで「車もリースでやったら定期的に入れ替えるじゃないですか?それと一緒ですよ」

こんな案内があります。

まったく嘘です。

車両は”オペレーティングリース”と言って、期間満了後の下取り額(残存価額)を予め差し引いた価額で計算します。

これは自動車の中古市場が発達しているからであるからです。

OA機器の様な商品は”ファイナンスリース”に該当するため解約不能且つフルペイアウトのリース契約になります。

つまり物件価額と料率分をきっちり支払う契約です。借金して使用料だけを支払い物品は返納しなければいけない契約です。

資金繰りの都合で選択しても、最終的には再リースで回すつもりで運用しないと勿体ないということです。

この様にオペレーティングリースはレンタルに近い形式であり短期運用であれば有利で割安感もありますが、

ファイナンスリースは全く持って安くはなく、長期で回収していかないと勿体ない形式なのです。

もう一点余談を話すと、リースは全額損金算入ですから買取前提の契約になると本来資産計上しなければいけませんので、

原則買取はできません。契約期間中に損金算入し、満了後、残存価額で買取する。

複合機で言えば5年経っていれば減価償却済ですから、それがまかりとおると節税ではなく脱税になってしまうからです。

関連ページ